Este é o segundo de uma série de textos curtos, de uns poucos parágrafos e alguns links, sobre o que pode acontecer, ou se tornar digno de nota, nos próximos meses e poucos anos. Como há uma tradição de, no fim do ano, pensar sobre as possibilidades do ano que vem, o título fala de… 23 anotações sobre 2023. O primeiro texto [Guerra. Eterna?] está no link bit.ly/3B0mysO, o terceiro [Energia e Descarbonização] em… bit.ly/3gUdD5w, o quarto [Sociedade & Política], em bit.ly/3FrM50P, o quinto [Pessoas & Costumes] em… bit.ly/3H7CAFb, o sexto [Plataformas & Ecossistemas], em bit.ly/3VEcxK3, o sétimo [Efeitos de Rede, Escala e Sustentabilidade]. em bit.ly/3BjJUK1, o oitavo [O Mundo é Figital], em bit.ly/3FEmMJ2, o nono [Marketing é Estratégia, Figital], em bit.ly/3FfDJrI, o décimo, [5G & Internet das Coisas], em bit.ly/3W8yVLC e o décimo primeiro, [Indústria… 4.0?], em bit.ly/3BpZuUK.

Inflação. Recessão? E Investimento?

PERMACRISE. Palavra que descreve a sensação de viver um período estendido de guerra, inflação e instabilidade política, foi escolhida como a palavra do ano do Collins Dictionary. Isso “resume o quão terrível 2022 foi para tantas pessoas” [bbc.in/3GXSBxm]. Uma das outras 10 palavras do ano é a expressão “warm bank”, ou “banco quente”, para designar um prédio aquecido para onde vão as pessoas que não conseguem pagar pelo aquecimento de suas próprias moradias. Na Europa. Sinal dos tempos. Ruins, por sinal.

Segundo o Economist [econ.st/3Umhjun] uma recessão global é inevitável em 2023, provocada por 3 choques simultâneos: geopolítico, de energia e econômico. O primeiro choque é causado não só pela invasão russa na Ucrânia, mas principalmente por um desequilíbrio cada vez mais estrutural nas relações entre as duas maiores economias do planeta, China e EUA, que podem estar presas numa armadilha de Tucídides [da inevitabilidade da guerra quando um país emergente desafia, em muitos sentidos, um incumbente: bit.ly/3EV9Wo7]. Tomara que não. Se estiverem, vai ser lasca.

O segundo é o choque de energia, causado pelo uso bélico do óleo e gás russo, especialmente na Europa, que abalou as estruturas dos mercados globais de combustíveis fósseis, dos quais o planeta infelizmente ainda depende tanto. O terceiro choque, econômico, já vinha se desenhando há algum tempo, a partir dos estímulos dos governos para compensar os efeitos da pandemia, combinado com a crise de oferta, efeito das dificuldades nas cadeias globais de suprimentos. O resultado? Inflação, altas taxas de juros, aversão a risco e instabilidade macroeconômica e suas consequências, como insegurança dos compradores, no mercado, dos investidores, nos negócios, especialmente os novos e os que já tiveram rodadas de investimento mas que eram baseados em modelos de negócios hipotéticos do tipo “bote mais dinheiro no caixa que um dia a gente descobre como dar retorno”. Esses, então…

O IIF [veja em bit.ly/3AY41NB] diz que a velocidade de crescimento global cairá para 1,2% em 2023, com a Europa decrescendo 2% ou mais, dependendo do que acontecer na e com a Rússia. Para a instituição, “o caso base é que a guerra se arrasta até 2024, dado que o conflito é ‘existencial’ para Putin.” Temos um grande problema, portanto. Esta anotação está diretamente ligada à primeira, aqui no blog, sobre a guerra [bit.ly/3B0mysO] e, queiramos ou não, uma parte relevante do futuro de tudo, no médio prazo, passa por lá.

Aqui no Brasil, a perspectiva não é diferente da global. O FMI diz que podemos crescer 1% em 2023 e os analistas locais são ainda mais conservadores, ficando com 0,5% [glo.bo/3gViSlm]. Pelos últimos números do governo, cresceremos mais de 5 vezes a estimativa conjunta dos analistas [2,7%, bit.ly/3FnEL6o], com uma inflação perto de 6%, uma SELIC de até 15% [vixe!… bit.ly/3XJr9t4] no primeiro semestre e entre 11 e 12% no fim do ano. O resumo parece ser algo como crescimento perto de zero [se a gente vacilar será negativo], inflação de 6% e taxa de juros de 12%. Não é o fim do mundo, mas não é nada bom.

Se este cenário se confirmar -não precisa nem piorar- o ano que vem não será maravilhoso para o varejo [!…] e para todos os tipos de negócios que dependam de financiamento de curto prazo, em uma economia indexada como ainda é a nossa, que vive das dez vezes sem juros. O problema é que 64 milhões de brasileiros estão “negativados” [glo.bo/3Uq0Ipt] e o tempo pra se livrar deste carimbo é nada menos de 10 meses; um monte de gente não conseguirá crédito até o fim do ano que vem. Mas o problema não é local: fora daqui, coisas como Klarna [um “buy-now-pay-later”, ou carnês digitais de pagamento a prazo, estão numa fase ruim danada, e sofrendo muito: cnb.cx/3FnGEA0] perderam boa parte de seu valor este ano e não há sinais de que vão recuperar suas avaliações nem tão cedo.

A situação de Klarna não é única e nem setorial. É ampla e de todo o mercado de investimento de risco. Quando a inflação sobe, e os bancos centrais aumentam as suas taxas de juros muito acima dela, os investidores passam a ter a possibilidade de altos retornos comparativos em ativos de baixo e muito baixo risco. Na economia periférica, como a do Brasil, o investidor é ainda mais assustado e, em grande número rentista, do tipo mais básico possível. Como as taxas de juro quase sempre sobem muito mais depressa do que descem, corremos o risco [ou a certeza?] de ter uma seca [pelo menos parcial] de investimentos de risco no país, pelo menos por um tempo. Se você estiver atrás de investimento agora… saiba que o mercado não está bom, e não é por falta de capital. Se cuide.

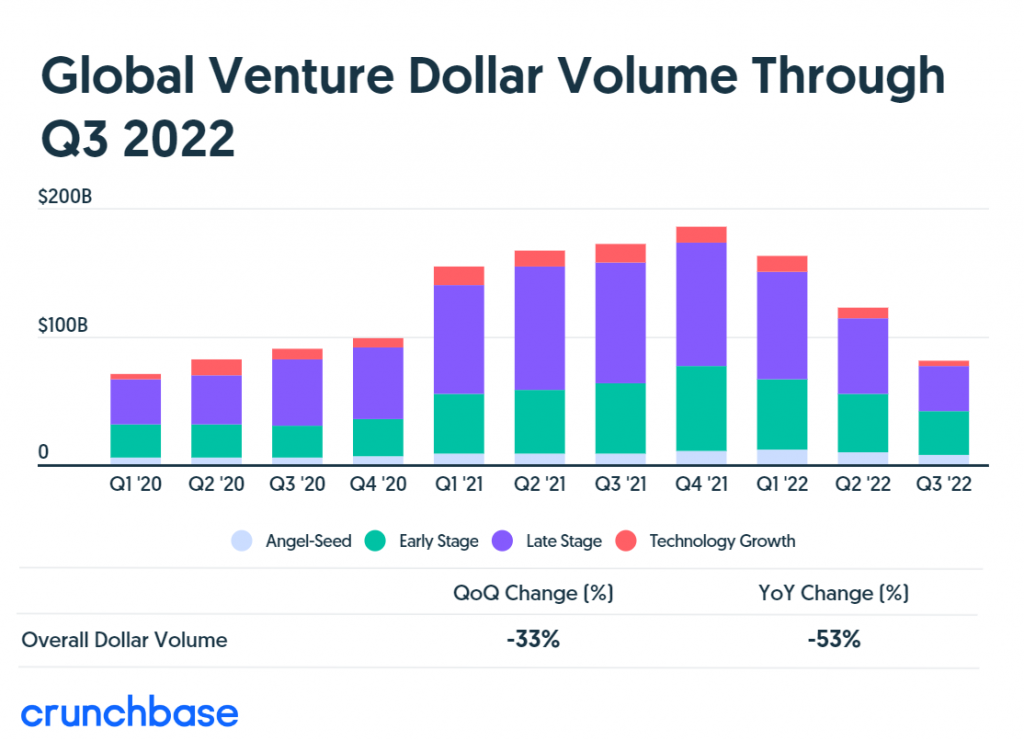

Comparando o terceiro trimestre de 2022 com um ano atrás, a atividade de investimento de risco caiu 53% [bit.ly/3eMu1nx] e, nos estágios finais, 63%. “Startups não mais conseguem US$5 a 10 milhões em rodadas iniciais com um Powerpoint e a suposição de que os múltiplos de receita irão crescer além das normas históricas. O cenário de VC começou a se bifurcar e continuará a fazê-lo em 2023, tanto para captação quanto para investimentos” [tcrn.ch/3B4lgx5]. Que bifurcação é essa? Simples: propostas com os melhores talentos, melhores produtos e|ou serviços, melhor posicionamento, maior potencial vão continuar atraindo capital [com regras mais estritas e participações mais agressivas…] e “o resto” estará num fosso de investimento. Mesmo assim há exceções no “resto”, até por setores: energia só caiu 5% [go.ey.com/3VN3HJH] e comida e bebida cresceram 68%! Nem tudo é tech, é claro. E ainda bem.

Mas a América Latina não está tão mal: a soma dos investimentos de 2022, até agosto, é maior do que o total de 2020 [bit.ly/3XT69jx]. Metade dos investimentos acontece no Brasil; mas antes que a gente fique muito animado, dados do terceiro trimestre de 2022 mostram 7.936 investimentos no mundo inteiro, dos quais 226 na AmLat e destes, 105 aqui [bit.ly/3VPr1Xp]. O Brasil é cerca de 1,6% do PIB global; este número de deals é 1,3% do total global e abaixo da nossa participação percentual no PIB. Não é exatamente o que se pode chamar de desenvolvimento acelerado do ecossistema de criação de novos negócios inovadores de crescimento empreendedor…

Pra terminar, o cenário de investimentos de risco no Brasil não estava de todo mal até esta [mini?]crise econômica se instalar. Isso se a gente tirar da equação o problema estrutural de quase não haver nenhum startup brasileiro de grande potencial global. Quase tudo que fazemos é um “me too” de alguma coisa que já se faz em algum outro lugar, para eventualmente ser vendido a alguma operação global que queira entrar no Brasil pulando vários degraus da escadaria de aprendizado.

Crises como a de agora normalmente criam uma miríade de oportunidades de resolver deseconomias de escala, atritos e fissuras dos mercados, estabelecer novas plataformas, criar novos ecossistemas e causar rupturas que, antes, eram impensadas. Quem estiver preparado para correr tais riscos fará justamente isso, usando a crise como oportunidade. Até porque já faz algum tempo que todos os problemas simples que nós tínhamos nesta geração de fundações [internet, móvel, smartphones, nuvem, SaaS, blockchain, criptomoedas…] já foram resolvidos. Chegou a hora de tratar os problemas verdadeiramente difíceis de resolver [bit.ly/graal-srlm], incluindo 5G e IoT na equação [o que será assunto de alguma anotação] e criar, aqui, soluções de classe verdadeiramente global.