O novo espaço de relacionamento pessoal e de negócios globais e locais é digital, conectado e móvel. Não estamos falando só da web e dos negócios, nela, mas de tudo o que já era digital e conectado e está se tornando cada vez mais móvel, pessoal, meu e seu, onde quer que estejamos. Há uns 30 milhões de smartphones no Brasil, todos na rede de dados, graças a planos de R$0,50/dia para usar “tanta-banda-quanto-puder-se-houver”. No fim do ano, serão uns 45 milhões de smartphones, por sinal o número que a Pyramid estima que será vendido no país em 2015, quando haverá entre 80 a 100 milhões de smartphones no Brasil. Sendo usados pra que?…

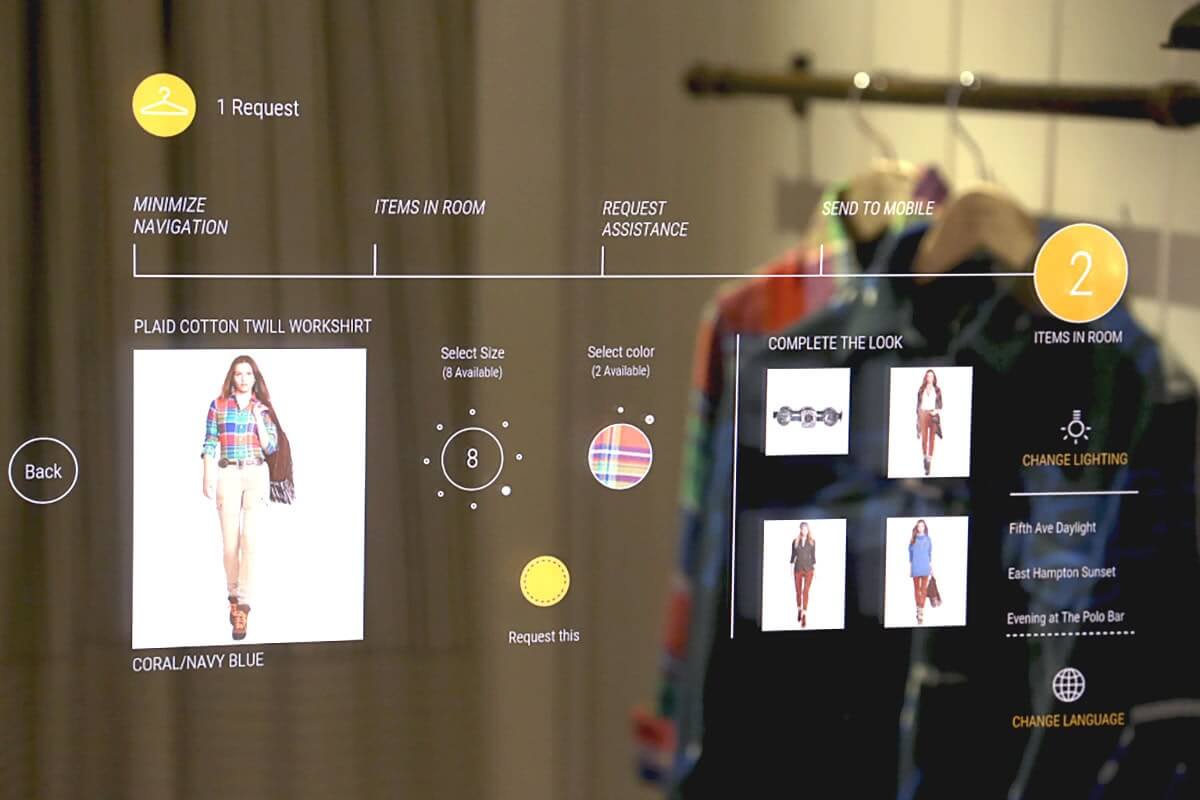

Segundo Google Brasil, 80% dos smartphones já são usados para fazer pesquisa de preços, o que leva 45% de quem pesquisou a comprar online e 30% a ir até uma loja física para adquirir o produto. E 31% dos usuários de smartphones têm o costume de levá-los nas suas expedições de compra para fins de comparação de preços. O número não é muito diferente dos EUA, onde a ComScore descobriu que 35% dos usuários faz o mesmo e que 75% desiste de comprar na loja ao comparar e encontrar um preço mais baixo online. Há dezenas de aplicações para tal fim e elas facilitam muito o trabalho de quem está querendo encontrar o produto que deseja pelo melhor preço.

A prática, chamada de “showrooming” (passear na loja para ver e testar o produto e comprá-lo depois, mais barato, na web) é uma ameaça real ao varejo clássico. Até porque não é preciso um smartphone e uma conta de dados. Basta uma pessoa na loja, um alguém distante usando um comparador de preços (numa lanhouse?…), os dois usando minutos grátis em celulares da mesma operadora. Já presenciei a cena mais de uma vez; o processo é ineficiente, mas o resultado final é aceitável. A combinação de vitrines, smartphones e comparadores de preços começa a eliminar a assimetria de informação quando o assunto é dinheiro. E os mecanismos de qualificação do varejo online, que recomendam alguns e sugerem cautela em relação a outros, separam o joio do trigo virtual, com a preciosa colaboração das redes sociais. Resultado? Nem mesmo as lojas físicas que costumam anunciar preço baixo todo dia conseguem competir com quem, como a Amazon, virtualizou toda sua rede de valor (veja Walmart vs. Amazon: Can brick-and-mortar stores hang onto shoppers?, em bit.ly/KP4X8u).

Em uma entrevista histórica de 1999 (Jeff Bezos 1999 interview on Amazon before the dotcom bubble burst, link atualizado em cnb.cx/35aKBV8) Jeff Bezos afirmava que o varejo físico não conseguiria competir com o virtual em preço, e era só entender os princípios econômicos, logísticos e outros por trás dos dois para chegar a tal conclusão. De lá pra cá, a “previsão de Bezos” se tornou a cada vez mais verdade em todo mundo e começa a afetar um número cada vez maior de mercados, como os negócios de roupas e sapatos, que se imaginavam imunes ao ataque do varejo virtual. Bezos dizia também que, sem poder competir em preço, havia muitas outras dimensões para o varejo físico agir: conforto, expertise, ofertas exclusivas, entretenimento, limpeza… todas as outras variáveis da experiência de compra, menos preço.

Considerando que Bezos está para comércio eletrônico assim como Bell para o telefone, tendo praticamente inventado a coisa em 1995, ele merece algum crédito. Bem mais do que lhe dariam os céticos, que poderiam dizer que, “se é assim, porque o varejo online nos EUA ainda é inferior a 5% do total”? Confere, mas cresceu 16.1% em 2011 (quando o varejo, como um todo, cresceu 6.79%, lá) e deve crescer 12% este ano, novamente mais que o dobro do total. No Brasil, o crescimento do varejo online foi de 26% em 2011 e promete 25% em 2012, também mais que o dobro do varejo total, aqui.

As lojas e shoppings “de tijolo” que não questionam mais esta tendência já estão tentando se reinventar. Fazer parte deste mundo real, que não existe em oposição ao virtual (porque o “real” é a união do concreto e abstrato…) será parte essencial do futuro de quem, no varejo, tiver futuro.